变态另类 嘉立创IPO中止:6.7亿分成争议、内控流毒频现,2600万诉讼埋隐雷?

发布日期:2025-04-24 16:59 点击次数:61

炒股就看金麒麟分析师研报,巨擘,专科,实时变态另类,全面,助您挖掘后劲主题契机!

来源:时辰财经

近日,深交所网站自大,由于IPO苦求文献中纪录的财务贵府已过灵验期,深圳嘉立创科技集团股份有限公司(下称“嘉立创”)需要补充提交,同期也更新IPO审核状态为“中止”。

在最新败露的招股书中,这家主营印制电路板(PCB)和电子元器件的一站式作事商,蓄意募资高达42亿元用于五大表情扩产。但是,论说期内公司PCB产能行使率并未弥漫,2021年和2022年却共计实施了6.7亿元的大额现款分成。

大批募资是否“钱多表情少”?公司盈利智力是否适当?另一方面,嘉立创通过一系列并购(其中部分为关联收购)速即扩展限度,但收购标的留传的大批债务担保导致纠纷,被苦求强制推广并激勉股权冻结。

在亮眼事迹增长的背后,嘉立创招股书及监管问询恢复中揭示了诸多风险成分,涵盖业务花式可持续性、治理与合规、募投表情合感性、子公司诉讼历史、内控劣势等多个方面。

“一站式”花式光环祛除?长尾阛阓依赖诡秘增长隐忧

嘉立创自2006年景立以来,首创了电子产业“一站式”数字化作事花式,聚焦险恶客户“小批量、各种化、短交期”的长尾需求。公司依托自主研发的线上平台,整合PCB制造、电子元器件分销、电子装联(PCBA)等业务,通过信息化技能竣事全经由数字化分娩,提高运营完毕。

这种改进业务花式使嘉立创成为业内具有变革意旨的基础设施作事提供商。但是,跟着公司限度扩大和阛阓竞争加重,该业务花式能否保持起原并持续迭代,存在不细目性风险。

嘉立创止境指示,其竞争上风高度依赖壮健的信息化和数字化处聪敏力。如果公司无法持续进行工夫升级迭代以因循不休发展的业务需求,将对翌日业务发展带来不利影响。

现在嘉立创已构建业务中台、数据中台和经管中台的工夫架构,竣事了海量订单的数字化高效处理,但传统企业也在加速数字化转型,嘉立创独到的长尾小批量作事花式靠近被师法和追逐的风险。

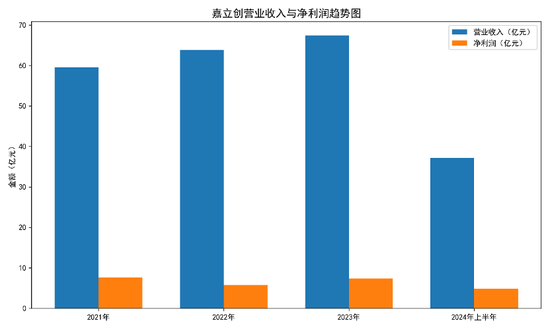

招股书败露,嘉立创营业收入从2021年的59.55亿元增长至2023年的67.48亿元,净利润由2021年的7.64亿元下落至2022年的5.73亿元,随后在2023年回升至7.38亿元。尽工作迹合座增长,但若翌日宏不雅环境变化或竞争敌手知道雷同花式,嘉立创可能遇到阛阓份额被挤占、业务扩展不足预期甚而事迹停滞的风险。

嘉立创刻下主营包括PCB、电子元器件分销和PCBA装联三大板块,三者共计孝敬向上97%的主营收入。其中PCB板块是最大收入来源,占比2023年达44.79%。

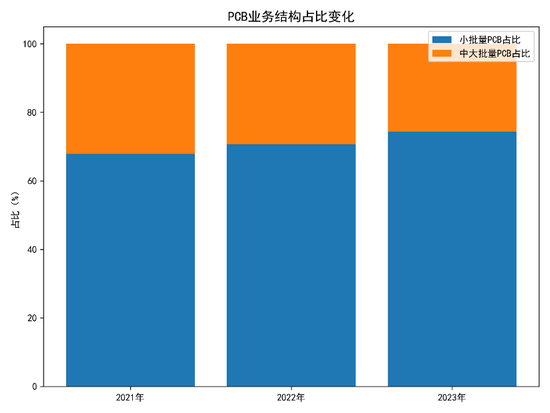

值得可贵的是,嘉立创的PCB收入高度依赖于样板及小批量订单——论说期内小批量PCB收入占PCB业务的比重逐年教诲,2021-2023年隔离达到67.88%、70.67%、74.38%,而中无数目PCB收入占比则降至25.62%。

这体现出嘉立创宝石作事长尾小单阛阓的战术。但是过度依赖小批量阛阓也带来业务结构单一化隐忧:一方面,小批量订单业务能否持续高速增长还有待不雅望,另一方面,中无数目阛阓相对不弥漫意味着公司尚未充分开拓更大限度订单的后劲。

同期电子元器件分销业务收入占比从2022年的49.79%下落至2023年的40.80%,手脚第二大板块,该业务的下滑也激勉对业务平衡发展的担忧。分析以为,如果元器件业务零落、PCB业务又局限于小批量畛域,嘉立创翌日可能出现业务重点过于单一的风险。

股权迷雾:无控股鞭策的“三巨头”共治,能否稳住戒指权?

嘉立创的股权结构较为特殊,不存在单一控股鞭策,由三位推行戒指东说念主共同掌持公司约87.49%的股份。此外,公司在环境、安全分娩等合规畛域需持续险恶监管条目。

嘉立创由丁会、袁江涛、丁会响三位创始东说念主实控,三东说念主平直和波折共计持有公司87.49%股权,在上市前持股比例均未尝单独向上50%。公司因此认定“不存在控股鞭策”。

这一架构并未几见,可能激勉投资者对推行戒指权持重性的疑问。监管部门在问询中条目说明无控股鞭策酿成的配景及合感性,以及主要鞭策是否存在争夺戒指权的情形。

嘉立创恢复称,由于三大鞭策持股接近且均不足以单独决议,公司治理主要依靠一致举止和里面协商,鞭策之间不存在特殊利益安排和戒指权纷争,公司推行戒指权保持持重。

同期,公司无其他持股5%以上鞭策,股权相对集会有益于决议完毕。尽管如斯,多东说念主共治的花式仍有潜在隐忧:若翌日三位实控东说念主宗旨出现不合,或其中一方试图引入外部势力加多持股,公司的戒指权可能出现变动风险。不外,就现在败露来看,三位实控东说念主配合精湛,公司戒指权短期内较为褂讪。

42亿募资“不差钱”?6.7亿分成后扩产,合感性遭拷问

嘉立创这次IPO蓄意募资用于多个产线扩建和研发信息化升级表情。但是变态另类,公司募资限度高大且募投表情合感性存在疑问:一方面,公司近期进行了高额现款分成且账上资金充裕,被质疑“不差钱却要圈钱”;另一方面,公司现存产能行使率并未弥漫,大手笔扩产是否必要?监管机构和媒体对此均提议质疑。

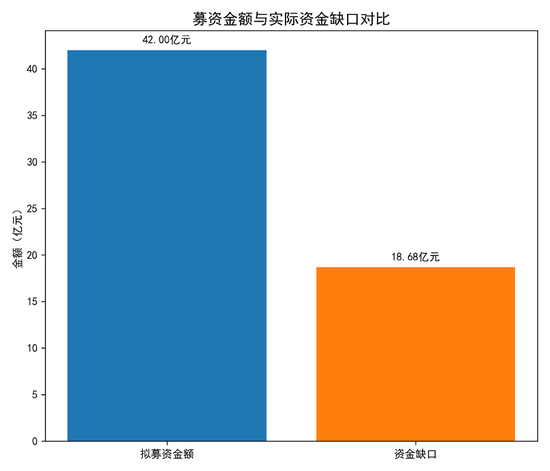

嘉立创最初呈文招股书(2023年6月版)拟募资高达66.7亿元,激勉阛阓哗然。在监管问询和阛阓质疑下,公司在2024年3月提交的第三版招股书中将募资额下调近四成至42亿元。其中,“研发中心及信息化升级表情”的募资插足从原蓄意的约13.8亿元大幅削减至约4.8亿元,其它表情如PCB高多层产线、PCBA产线等投资额也有所养息。

这一缩减发生的配景耐东说念主寻味。就在募资额晓喻下调前一周(2024年3月6日),时任证监会主席默示“严把进口,企业IPO上市全齐不成以圈钱为主见”。碰巧的时点令阛阓臆想嘉立创大幅缩减募资额与监管表态不无关联。

嘉立创拟召募的42亿元中,大部分投向产能扩展表情,包括高多层PCB产线、PCBA智能产线、机械零部件产线等。

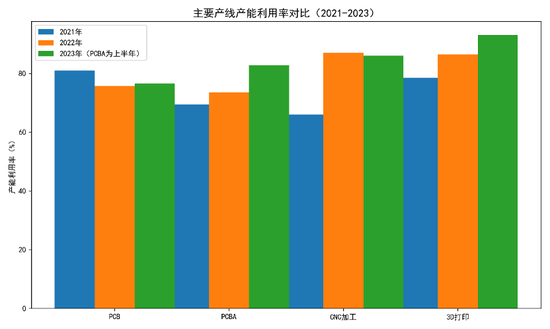

但是,公司刻下产能行使率并未完全弥漫。嘉立创主要家具线产能尚过剩量:2021-2023年PCB产能行使率隔离为80.99%、75.70%、76.57%;PCBA产能行使率2021-2022年仅为69.48%、73.52%(2023年上半年升至82.81%);CNC机械加工产能行使率65.96%、87.05%、86.01%;3D打印产能行使率78.49%、86.45%、93.06%。

除3D打印接近弥漫外,多数业务产线仍有20%以上宽裕产能。也等于说,公司现存产能尚未完全负荷初始,却蓄意插足巨资再上新产线,不免令东说念主猜疑其必要性。如果募投表情投产后需求不足,新增产能可能出现消化不良,酿成闲置花消的风险。

对此,深交所审核问询中条目嘉立创详确说明募资的合感性,包括集会货币资金近况、财务景况和分成情况等成分。

公司在恢复中测算,2024-2026年瞻望资金缺口约18.68亿元,以为募资限度具有必要性。但这一资金缺口测算远低于42亿元的募资额,激勉更大质疑:即便计议翌日三年公司营运、投资所需,公司所缺资金也不到19亿,缘何要召募超出缺口两倍过剩的资金?

公司宣称盈利虽好但仍需储备资金以险恶扩展战术,因此募资合理。但是,从财务角度看,若不成将大批募资高效行使,反而可能推高钞票欠债表限度,对投资者巧合有益。

愈加惹东说念主怜惜的是,嘉立创在论说期内进行了大手笔现款分成,而记忆又来老本阛阓募资,令东说念主质疑其融资动机。

据招股书败露,嘉立创于2021和2022年共计分成6.7亿元,其中三位实控东说念主按约87.5%持股比例分得约5.86亿元,丁会、丁会响昆仲偏激戒指的深圳中信华约3.52亿元,袁江涛约2.34亿元。

如斯大批的IPO前分成使公司货币资金流出,而仅过不久公司却以发展需要为由募资42亿,激勉监管的重点怜惜。深交所问询条目公司说明现款分成的必要性、合感性及分成行止。嘉立创恢复称:2021年分成是为鞭策增资和充实老本金,2022年分成是为缓解小鞭策资金压力、激励职工及险恶外部投资东说念主报恩需求。

三位实控东说念主则将分成款用于购买搭理家具及泛泛开支。公司强调分成是对鞭策的合理报恩,募资则是为了永久战术蓄意。尽管公司给出了表现,阛阓仍存疑虑:如果公司“并不差钱”,为何起义直将留存收益插足新表情,反而先分成再融资?这种老本运作安排是否有将上市融资手脚鞭策套现渠说念的嫌疑?

嘉立创论说期内两次大批分成又大限度募资的举止,让东说念主不得不质疑其募资必要性。在证监会贯注“圈钱”配景下,这一质疑无疑对嘉立创的刊行审核组成压力。

即便抛开动机争议,嘉立创募投表情自己也存在实施和达产风险。公司蓄意将12亿元插足高多层PCB产线设立。高多层板属于PCB行业的高端畛域,国度产业政策正饱读吹工夫攻关和产业化。尽管政策利好,但高端PCB阛阓工夫壁垒高、竞争热烈,公司现存高多层分娩斥地和警戒相对警戒不足。

招股书承认,现在产线无法完全顺应高多层板复杂工艺条目,制约了公司向高附加值家具教诲。因此扩产高多层板有其战术意旨,但也需看到,高端PCB畛域国内已有深南电路、景旺电子等强盛敌手,公司新建产线能否告成投产并达到预期盈利仍待考据。

访佛的,PCBA智能产线、机械零部件产线等表情在计较上虽可与公司现存业务酿成协同,但阛阓开拓和工夫整合上存在不小挑战。如果募投表情不成依期竣事收益,将影响公司的投资报恩率,甚而可能出现减值风险,最终由公众鞭策来承担后果。

金悦通“爆雷”余波:2639万债务诉讼牵扯,商誉减值2.45亿

嘉立创在扩展过程中通过并购整合摒除了潜在同行竞争,但也邻接了一些子公司的历史使命。其中影响最大的是全资子公司金悦通电子(翁源)有限公司(简称“金悦通”)触及的债务诉讼和担保问题。金悦通事件成为嘉立创IPO阶段的一大风险隐患,不仅导致公司股权被冻结、承担连带了债使命,还激勉大批商誉减值和监管怜惜。这一案例突显了并购尽责拜访不足和历史留传问题可能带来的法律及财务风险。

据凤凰网财经报说念,嘉立创全资子公司金悦通因债务纠纷在IPO关键期被苦求强制推广。广东翁源县法院推广文献(2024粤0229执378号)自大:2024年4月22日,苦求东说念主法拯老本对金悦通苦求强制推广,推广标的达2639.62万元。

这一强制推广源于一桩假贷诉讼。早在2022年,法拯老本因债务纠纷告状金悦通,条目了债告贷本息。嘉立创手脚金悦通100%鞭策,被列为连带了债使命东说念主。一审翁源县东说念主民法院曾驳回法拯老本一说念诉请,但二审韶关市中院改判金悦通需了债2639.62万元告贷本息及关联用度。

手脚鞭策的嘉立创因此难逃连带偿付义务。法拯老本据二审判决苦求强制推广后,嘉立创立即向广东省高院拿起再审,意图推翻二审判决、保管有益于己方的一审判决,现在广东高院已受理再审请求。

同期,嘉立创依据司帐准则计提了相应瞻望欠债2666.43万元来覆盖可能的损失。尽管公司罗致了法律和财务措施支吾,但被推广东说念主身份毕竟对企业形象和IPO程度产生负面影响。

追忆金悦透风险的源流,可发现问题出在并购之初的尽责拜访。嘉立创于2019年6月以500万元价钱收购金悦通100%股权,并邻接了金悦通2.65亿元的大批债务。那时嘉立创聘用了中介机构对金悦通进行财务尽调审计,完毕自大收尾2019年6月30日金悦通债务总和约3.15亿元,未发现大额连带担保事项。

但是并购交割后不久,2020年1月8日嘉立创持有的金悦通股权即遭法院冻结,公司这才惊觉金悦通背后竟笼罩着大批连带担保使命。

经查,金悦通此前为他东说念主假贷提供了大额担保:包括原鞭策何少勇戒指的悦铨实业向天然东说念主王爱华告贷及何少勇旗下另一公司航天金悦通与悦铨实业向银行告贷,金悦通均提供了连带保证。这些或有欠债并未在尽调中揭示。嘉立创过后表现称,中介机构的尽调审计论说遗漏了上述担保债务,公司过度相信中介完毕,因而未能在收购交割前发现隐患。

收购存诸多疑窦。其一,嘉立创手脚收购方未在营业前穷尽拜访义务,早在2019年3月就已有关联债权东说念主在法院苦求诉前财产保全冻结了金悦通等的钞票,可见担保债务并非毫无迹象;其二,嘉立创并未败露认真尽调的中介机构是哪家,且似乎也未在收购合同中明确中介使命,一朝尽调不实由谁承担使命不清,令东说念主怀疑嘉立创是否果真履行了审慎拜访设施。

不管奈何,金悦通隐形担保的“爆雷”平直导致嘉立创在2020年和2022年贯串计提大批减值:尤其对金悦通酿成的中枢商誉2.45亿元已于2022年全额计提减值,对当年利润带来首要牵扯。

深交所对此也极端怜惜,问询嘉立创如斯大额计提的合感性,以及是否存在通过钞票减值改换利润的情形。

嘉立创对此恢复称,一罗致主动措施化解金悦通留传债务。举例,2022年4月嘉立创全资子公司以8300万元收购关联债权,并通过法院推广追回部分款项461.03万元。收尾2022年末,尚有约7,838.97万元担保债权在其他应收款科目;2023年4月法院裁定以典质房产抵债4498.37万元,其余约3,556.85万元计提了坏账准备。公司默示,已为根除担保欠债付出代价并处理大部分债务,使风险冉冉可控。

除了金悦通,嘉立创频年来还收购了多家由推行戒指东说念主戒指的关联企业,如江苏中信华、江西中信华、中信华产业园、立创电子等。收购这些公司主如果为整合PCB中无数目业务、贬责潜在同行竞争。

从现在败露情况看,这些并购标的并未出现像金悦通那样严重的留传债务问题,但其中部分公司在并入嘉立创前规画不善,如江苏中信华、江西中信华在收购客岁度均亏欠。嘉立创接办后需要进行业务整合和扭亏,可能对经管资源带来挑战。好在通过上述收购,嘉立创在产能和业务布局上获取了推论。举例江苏、江西中信华提供了中无数目PCB分娩基地,立创电子则整合了电子元器件销售平台,竣事了产业链曲折游协同。

收尾现在,公司默示各收购子公司的钞票权属已认知,诸如金悦通名下因历史纠纷被查封的地盘房产也已持续解封或在办交融封。这意味着历史问题正冉冉贬责。但投资者仍需寄望这些子公司整合后的规画情况,以及是否存在未完全线路的风险。

内控流毒频现:实控东说念主代收8820万货款,关联告贷引疑团

里面戒指的健全与否,平直干系一家拟上市公司的圭表运作和风险看护智力。嘉立创招股说明书及问询恢复败露,公司在里面戒指上存在一些不圭表操作:包括推行戒指东说念主通过个东说念主账户代收公司款项、关联方代收获款,以及公司向关联东说念主提供告贷等。这些举止响应出公司往日在资金经管和关联营业戒指方面存在流毒,虽经整改但仍值得警惕。

招股书自大,论说期内嘉立创的三位实控东说念主偏激戒指企业也曾代替公司收取款项。具体包括:实控东说念主袁江涛通过其个东说念主账户代收公司废物变卖款、二手斥地处置款、房屋房钱和快递抵偿款等共计1353.76万元;实控东说念主丁会、丁会响昆仲戒指的香港中信华集团账户代收公司PCB境外售售货款8820.12万元;第一大鞭策深圳中信华(亦由丁氏昆仲戒指)代收公司废物款333.89万元。上述款项本应由公司账户平直收取,却流经实控东说念主或关联方账户,再转回公司。

尽管公司表现三位实控东说念主已休止个东说念主账户代收并刊出关联账户,但这一情形暴线路那时公司里面戒指不严、财务经管芜乱的问题。个东说念主账户代收不仅影响财务透明度,甚而可能为利益运输提供便利。

天然现在公司已根绝此类作念法,但投资者有原理质疑:在代收过程中是否存在资金行止不透明或延长入账的情况?实控东说念主将大批公司货款过手,是否从中获取特地利益?

除代收款外,嘉立创论说期内还发生过向关联方提供告贷的情形。举例,公司向三位实控东说念主共同出资援救的深圳嘉立创投资联合企业提供告贷265.71万元;向关联天然东说念主贺定球提供告贷,最高余额达883.05万元。上述款项推行上组成公司资金被关联方占用。天然金额联系于公司总钞票并不大,但这种关联方拆借资金举止违犯了上市公司严禁资金被大鞭策非规画性占用的原则。

尤其是,贺定球为公司副总司理属关联方,向贺定球发生告贷最高余额883.05万元,组成关联方非规画性资金占用,违犯上市公司圭表条目。公司虽未败露告贷酿成的具体原因,但这昭彰是里面戒指轻率。

如果监管未发现或公司未整改,往后可能生息更大金额的资金占用问题,挫伤上市公司和中小鞭策利益。所幸公司在整改中一经明确不容此类举止,并制定轨制看护再次发生。但投资者仍应怜惜公司上市后关联方资金来去的圭表性,辞让隐形利益运输或资金占用再次出现。

面对上述内控污点,嘉立创在呈文IPO前进行了整改。公司承认论说期存在内控不圭表情形,并默示已改进完善内戒指度,加强资金经管,根绝个东说念主账户和关联方违法营业等情况。

收尾论说期末,公司宣称里面戒指轨制健全且能灵验推广。具体措施包括:设立健全资金收付内戒指度,统共营业款项必须通过公司账户收付;完善关联营业决议设施,严格按照轨制审批并实时败露关联营业;加强财务东说念主员和经管层法律规章培训,增强合规意志。同期,公司推行戒指东说念主出具容许,保证不再发生侵占公司利益的举止。监管部门在审核中也会重点怜惜这些整改措施的落实情况。

手脚电子产业链数字化作事的先驱,嘉立创在IPO过程中充分暴线路成长蕴蓄的风险点。从业务花式、财务景况到合规治理、募投标的,每一项风险成分齐是对公司适当运营的一次拷问。

拳交扩张收尾现在,嘉立创因财务贵府需更新,IPO审核状态一度中止,后续跟着最新财务数据提交及风险事项的进一步澄莹,IPO程度有望重启。嘉立创能否在翌日的发展中把握和化解上述风险,阛阓拭目而待。

新浪声明:此音书系转载悔改浪结合媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或阐述其形容。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:杨红卜 变态另类